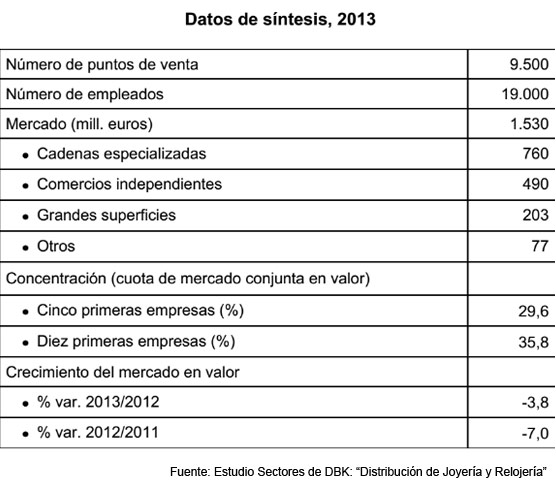

Los establecimientos integrados en cadenas especializadas lograron mantener una evolución positiva en 2013, gracias a la expansión de su red alcanzando unos ingresos de 760 millones de euros, tras crecer un 0,7% respecto al ejercicio anterior. Este tipo de tiendas reunió el 49,7% de las ventas totales, participación que se situaba en el 41,5% en 2012.

La facturación de los comercios independientes disminuyó el 10,4% en el último ejercicio cerrado hasta situarse en 490 millones de euros. Esta cifra supuso el 32% del mercado total, unos nueve puntos porcentuales menos que en 2010. Por su parte, las ventas de las grandes superficies experimentaron una caída de alrededor del 3%, lo que dio lugar a una cifra de negocio de unos 200 millones de euros.

Por segmentos de producto, los artículos de joyería y bisutería reúnen en torno a la mitad del mercado total. Los productos de relojería concentran el 45%, quedando el 5% restante para otros artículos.

Las previsiones de evolución de las ventas minoristas para 2014 apuntan a una nueva caída, si bien la mejora prevista en el comportamiento del consumo privado permitirá moderar el ritmo de descenso del mercado, el cual podría situarse sólo en torno al 1%.

A finales de 2013 operaban en España unos 9.500 puntos de venta minorista de joyería y relojería, cifra que mantuvo en los últimos años una tendencia de descenso, en paralelo a la caída de la demanda.

La estructura de la oferta registra una progresiva concentración en los principales operadores, en un contexto de desaparición de pequeños comercios independientes y de crecimiento del negocio de las cadenas especializadas. Así, las cinco primeras empresas reunieron el 29,6% de las ventas totales del sector en 2013, participación que aumentó unos dos puntos porcentuales respecto a 2011.